Ofte stillede spørgsmål

Få svar på ofte stillede spørgsmål omkring Forsikringsvejret.

-

Hvad kan jeg bruge Forsikringsvejret til?

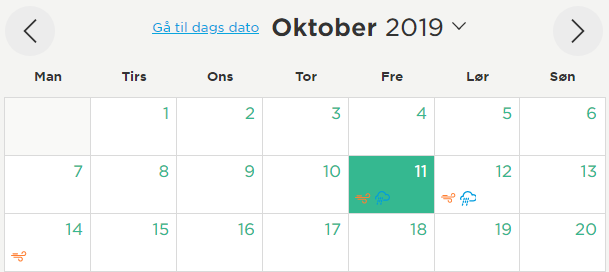

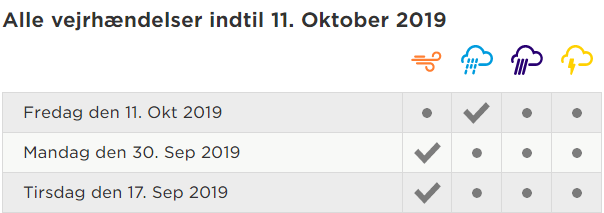

Forsikringsvejret viser om der har været voldsomme vejrhændelser i Danmark. På Forsikringsvejret kan du se, om der har været storm, skybrud eller lynnedslag. Forsikringsselskaberne anvender Forsikringsvejret til at vurdere, om din vejrskade er dækningsberettiget. -

Hvem står bag Forsikringsvejret?

Forsikringsvejret er udviklet og drevet af F&P, brancheforening for forsikring og pension i Danmark. -

Hvem leverer vejrdata?

Danmarks Meteorologiske Institut (DMI) leverer vejrdata til forsikringsvejret. En gang i timen opdaterer DMI deres vejrdata på Forsikringsvejret. -

Hvad betyder det, at DMI har valideret vejrdata?

DMI laver en kvalitetskontrol af vejrdata. Det sker ca. en gang om ugen. Indtil DMI har valideret data, kan der ske ændringer. -

Sender Forsikringsvejret varslinger ud, hvis der er risiko for kraftige vejrhændelser?

Forsikringsvejret har ikke en varslingstjeneste. Danmark får i løbet af 2023 et mobilbaseret varslingssystem - Læs om mobilbaseret varsling -

Jeg har fået en skade pga. kraftigt vejr, men ifølge Forsikringsvejret er betingelser for dækning ikke opfyldt. Hvad gør jeg?

Forsikringsselskaberne må ikke afvise din skade udelukkende på baggrund af data på Forsikringsvejret. Hvis du mener, at din skade er dækningsberettiget, selvom kriteriet ikke er opfyldt ifølge Forsikringsvejret, skal du søge supplerende oplysninger om vejret i dit nærområde. Undersøg fx om skadeservicefirmaerne og beredskabet har haft mange udkald til vejrskader i nærområdet? Har dine naboer haft skader? Har lokalpressen bragt historier om storm/skybrud? Fotodokumentation er også godt til at underbygge din anmeldelse. -

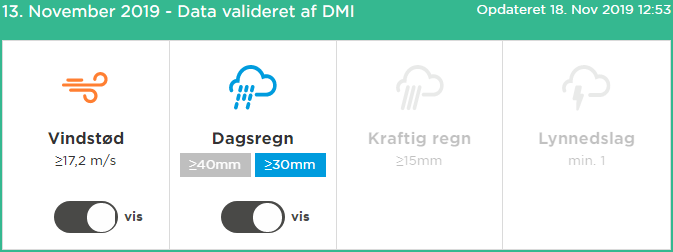

Hvorfor er der nogle gange et ”+” tegn på ikonet for dagsregn?

Nogle forsikringsselskaber dækker allerede, når der er faldet 30 mm nedbør i løbet af 24 timer, mens andre først dækker efter 40 mm. Ikonet for dagsregn uden ”+” indikerer 30 mm og ikonet med ”+” vises, når der er registreret mere end 40 mm nedbør på 24 timer. -

Hvordan undgår jeg skader pga. voldsomt vejr som fx skybrud eller storm?

Du kan altid få gode råd om skadeforebyggelse hos dit forsikringsselskab eller på Forsikringsoplysningen.